营业外收入,反映企业发生的除营业利润以外的收益,主要包括与企业日常活动无关的政府补助、盘盈利得、捐赠利得等。

营业外收入是否需要缴纳增值税?这个需要具体分析,营业外收入是否需要缴纳增值税,主要取决于其是否属于增值税征税范围。

那么,营业外收入中哪些情况属于增值税征税范围?本文罗列出以下几点以供参考。

图源:国家税务总局公告2019年第45号

符合价外费用定义的罚款、违约金

如果违约金与提供的服务或销售行为相关,依附其支付的赔偿金,并且符合额外价格费用的定义特征,则应缴纳增值税。比如,逾期交货产生的赔偿金,属于在双方交易已经达成的情况下,构成的“价外费用”,销售方需要缴纳增值税。

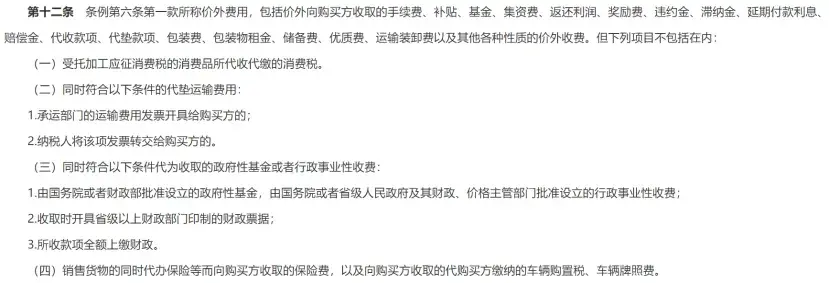

图源:《中华人民共和国增值税暂行条例》

图源:《中华人民共和国增值税暂行条例实施细则》

个税手续费返还

根据规定代扣代缴个人所得税手续费返还属于经纪代理服务,需要缴纳增值税。

图源:财税〔2016〕36号

此外,营业外收入中也包括不需要缴纳增值税的情况:

不符合价外费用定义的违约金、罚款

不依赖增值税应税项目而独立存在,因违反合同独立赔偿,不属于增值税征税范围,不需要缴纳增值税。比如,双方签署合同后,交易尚未发生,一方因自己单方面的原因提出解除合同而支付的违约金;由于该项违约金是没有交易业务发生,不构成“价外费用”,不需要缴纳增值税。

资产盘盈利得、接受捐赠

资产盘盈、接受捐赠不属于增值税征税范围,所以也不需要缴纳增值税。

某企业通过税安智能税务服务平台进行自查,触发“营业外收入涉税提示”,风险等级为高。

该企业财务人员进一步了解到该指标是通过“营业收入”、“营业外收入”与“增值税申报表销售额”比较,发现收入总和大于申报表销售额,可能存在未足额申报营业外收入、产生滞纳金的税务风险。

针对这一情况,该企业对营业外收入明细进行排查,并结合业务分析,发现当年取得一笔财政补贴,是为促进生产销售给予的补贴,属于与销售行为相关,需要缴纳增值税。该企业发现该情况后,及时进行了申报缴纳,避免了可能的税务风险。

营业外收入作为企业主要经营行为外的利得,包含不征税的收入,而让人忽视其中的征税项目。税安科技从这一角度出发,着力于帮助企业发现其中可能涉及的税务风险,避免出现应缴未缴增值税的情况,为企业做好预警提示工作,减少税务风险

地址:浙江省杭州市滨江区建业路1076号中廊大厦

网址:http://www.ai-tax.cn

官方热线:0571-85055930

客服热线:15381189712