扫码联系企业微信客服

,免费咨询解疑、免费试用产品。

咨询试用

×

登录平台

首页

产品中心

智能税务风控系统

土地增值税智能清算系统

研发费用管理系统

关于税安

项目案例

行业资讯

渠道合作

咨询试用

收藏!一文了解研发费用加计扣除

来源:

|

作者:

AI税务师

|

发布时间:

2024-04-26

|

1962

次浏览

|

分享到:

近年来,

研发费用加计扣除政

策持续优化完善,呈现出年年加力、步步扩围、层层递进的特点,对支持企业投入研发、鼓励科技创新起到重要作用。

添加图片注释,不超过 140 字(可选)

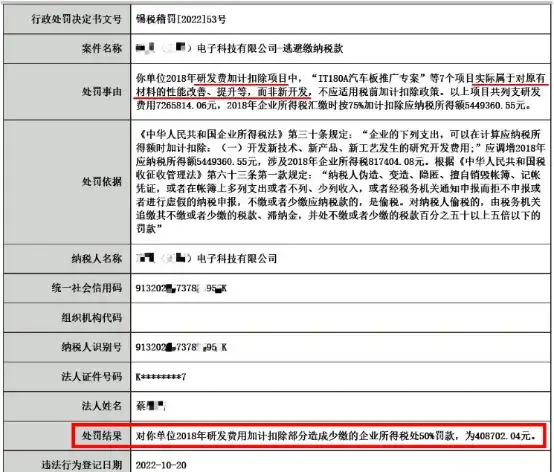

但也有企业因研发费用加计扣除政策适用不当,

被税务局判定为“假研发”,按偷税处理

,更提醒企业在享受税收优惠政策的同时,要警惕风险,不触碰到法律的红线。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

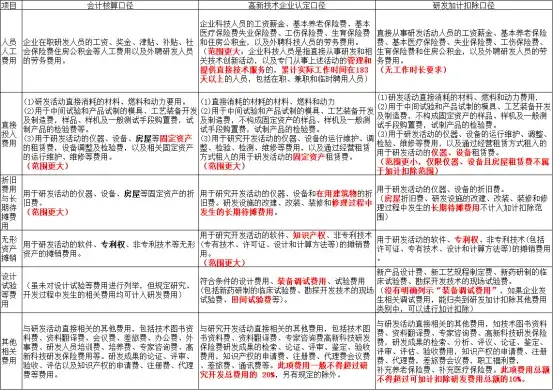

研发加计扣除中的相关规定

01研发加计扣除条件

财税【2015】119号

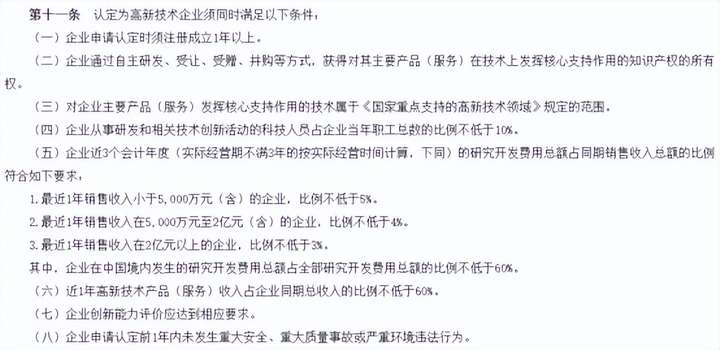

02高新技术企业认定条件

国科发火【2016】32号

03研发费用归集

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

加计扣除中可能存在的风险点

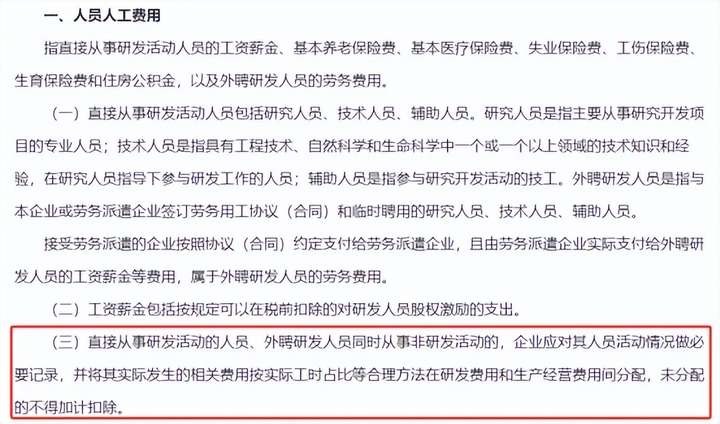

01未区分同时从事研发活动的人工费用

未将同时从事

研发活动

和

生产经营活动

的员工工时进行分配,将其工资全部计入研发费用,

多扣除费用

导致存在

不符合规定加计扣除

的风险。

根据国家税务总局公告2017年第40号文规定,企业应对该类人员活动情况做必要记录,并将其实际发生的相关费用按实际工时占比等合理方法在研发费用和生产经营费用间分配,未分配的不得加计扣除。

添加图片注释,不超过 140 字(可选)

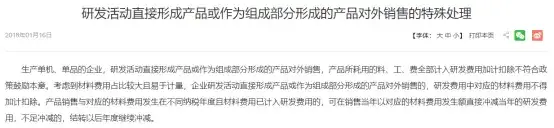

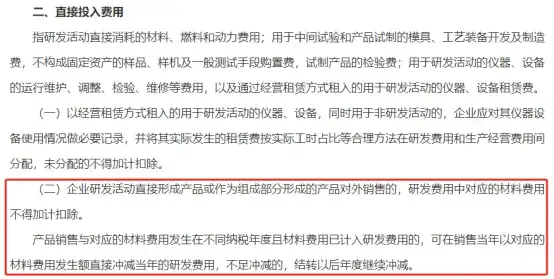

02混淆对外销售研发相关产品成本与研发费用

将

对外销售过程中发生的相关生产领用成本

全部计入研发费用,原则上不符合政策鼓励本意,不得加计扣除。

添加图片注释,不超过 140 字(可选)

根据国家税务总局公告2017年第40号文规定如下:

添加图片注释,不超过 140 字(可选)

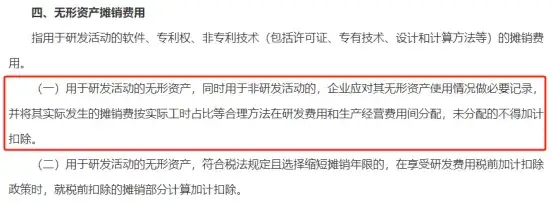

03无形资产摊销与研发活动无关

同样根据国家税务总局公告2017年第40号文规定,需要对

无形资产摊销中的非研发活动相关费用

进行

分配

,区分是否与研发活动相关。

添加图片注释,不超过 140 字(可选)

添加图片注释,不超过 140 字(可选)

系统实务案例

某企业需要对高新技术企业相关年度报表进行申报,担心忽视可能存在的风险,导致财务数据出现错误预警,所以想提前进行智能税务风控检测,了解相关需要重视的方面。于是该企业通过税安

智能税务服务平台

提交

企业通用税务风险检测专业版3.0

检测,在报告中出现三项高风险等级提示,如下所示:

1.高新技术企业人员指标临界

根据国科发文【2016】32号文规定,高新技术企业中的科技人员不得低于当年职工总数的10%,该企业2021年和2022年人员比例呈上升趋势,但是仍接近标准值,该指标提醒企业注意相关规定,核实人员信息,检查规避混淆人员已达到认证条件,以此来享受相关优惠政策的风险;

添加图片注释,不超过 140 字(可选)

2.高新企业研发费用占比临界

通过该指标发现该企业不仅人员指标逼近标准,研发费用占比也高出标准不多,可能存在人为控制相关比例的风险;

添加图片注释,不超过 140 字(可选)

3.注意人员人工费用归集口径差异

该企业人员人工费在研发加计扣除口径下与高新企业认定口径存在差异,可能是由于高新企业认定下科技人员与研发加计下的研发人员定义范围存在差异,建议企业核实具体人员结构,避免相关风险

添加图片注释,不超过 140 字(可选)

针对上述情况,该企业着重对研发科技人员的信息、研发费用构成和人员费用申报差异进行了进一步的核实,整理出相关材料和人员清单等资料,排除了相关风险,对于申报高新企业年报时可能会碰到的预警错误有了一个更清晰的认知。税安科技的智能税务风控系统可以为企业提供全面的风险检测服务,助力企业合规发展。

添加图片注释,不超过 140 字(可选)

研发费用的加计扣除不一定是高新技术企业,但高新技术企业必然有研发费加计扣除项目。同时关于研发费用存在三个不同的归集口径,费用容易混淆,

需要不断加强对财务政策的正确理解、规范核算和申报

。

税安科技

土地增值税智能清算系统

活动已经开始啦!全面解决土增项目周期长,效率低,政策多,风控难等多方问题!智能税务风控产品免费活动也在进行中,欢迎各位咨询!

注:近期由于各地新电子税务局陆续上线,如果在使用中出现任何问题,请及时与客服联系哦,税安竭诚为您服务~

上一篇:

税安科技(杭州)有限公司与大力税......

下一篇:

涉嫌虚开发票!餐饮住宿开票抵扣的......

地址:

浙江省杭州市滨江区建业路1076号中廊大厦

网址:http://

www.ai-tax.cn

官方

热线:0571-85055930

客服热线:15381189712

联系地址

联系我们

联系方式