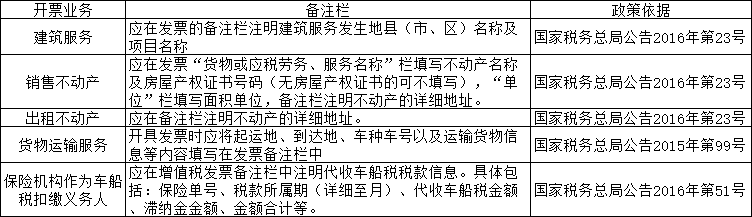

4.取得或开具发票“备注栏”未填写、填写项目不全或填写错误

发生下列业务,收到的发票必须填写备注栏,且备注栏信息必须正确。

三、总结

发票风险管理一直是税务系统风险管理的重点,在如今“以数治税”的大数据时代,无论是增值税专用发票还是普通发票,税务部门的管理要求都更加严格。而数电票的全面推广,不仅在发票形式、流程上发生变化,更是税务监管系统的一次重大变革。税务部门逐步实现对企业税票全生命周期的实时监控,企业将面临更深层次的税务稽查风险。

目前,市场中已有多款税务风险检测软件,合理利用工具,不仅能帮助企业提早发现实时存在的风险,还能对历史发票数据进行一次排查,及时处理潜在的危险。税安科技的“智能税务服务平台”通过大数据结合AI技术应用于税务稽查与纳税评估,在线快速生成行业领先的税务风险检测与精准报告,并不断延伸在专业领域财税检测及税务标准业务应用等方面的平台级解决方案。

本文作者 | 税安科技陈老师

文章指导 | 税安科技吴老师