提前续保的浙江车主们,请关注交强险保单上的“代收车船税”一栏,小心漏税!

近日,小编和朋友聊起车险续保的事儿,朋友说他在今年补缴了2021年车船税及滞纳金。朋友很困惑,明明按时投保怎么会漏税?还产生了滞纳金罚款?

细细询问,原来浙江省车船税要求当年度才能缴纳,不得提前。因此朋友2020.12.1提前续保2021.2.2应交的交强险时,保险公司无法代收代缴2021年车船税。朋友没留意到这个漏税情况从而未在2021年度缴纳车船税,以为交完车险万事大吉。2022.1.30继续投保2022年交强险时朋友发现需要补缴2021年车船税及产生的2022.1.1-1.30滞纳金,滞纳金=年应纳税额*(5/10000)*逾期天数=360元*5/10000*30天=5.40元。

“除了产生滞纳金,不缴纳车船税还有什么后果?”

“年审不通过!在车辆年审的时候,工作人员会检查车船税缴纳情况,如果发现未缴纳,会责令其补缴,之后才给予车辆年审合格。”

小编支招,避免漏税:

方案1:保持跨年提前续保。例如2022.12.1续保了2023.1.30应交的保险费,那么在2023.12.31前继续跨年提前续保2024.1.30应交保险费,车船税将连续年度随车险费一同缴纳。

方案2:关注漏税自行申报。例如2022.12.1续保了2023.1.30应交的保险费,决定不再跨年提前续保时,在2023.12.31前自行缴纳车船税。

上期我们盘了“车辆购置税”

那么车船税有什么不同呢?

一文搞定车船税↓↓↓

(结尾有小彩蛋哦)

【①概况】

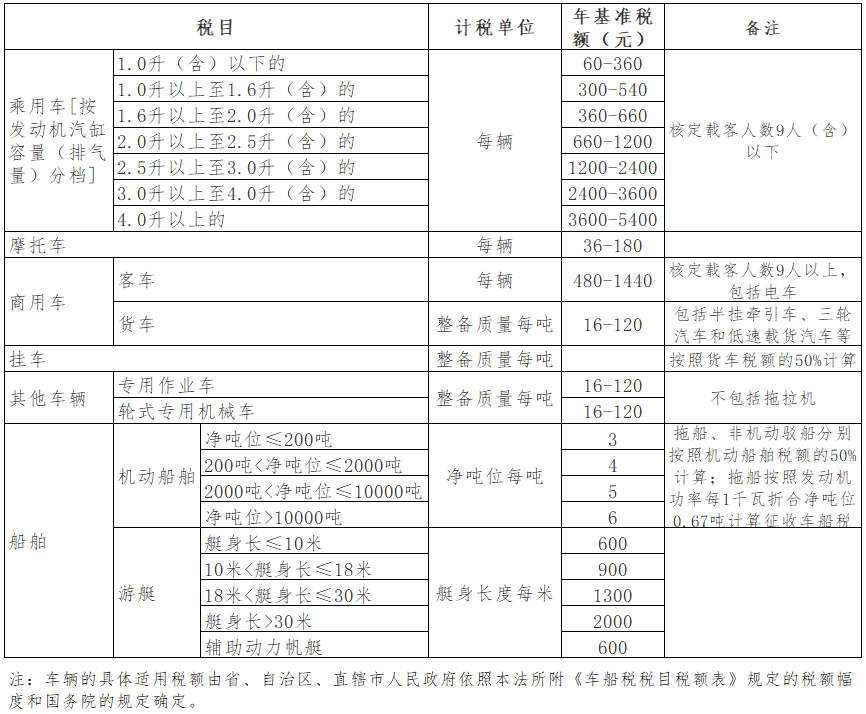

车船税,是对在我国境内的车辆、船舶,按照规定的税目、计税单位和年税额标准计算征收的一种税。

征税对象及范围

对象:《车船税税目税额表》规定的车辆、船舶

范围:依法应当登记+依法不需要办理登记的

纳税义务人:车船的所有人或者管理人

如何缴纳:自行申报&保险机构代收代缴

纳税时间及期限

取得车船所有权或者管理权的当月

车船税按年申报,分月计算,一次性缴纳。

纳税年度为公历1月1日至12月31日。

税率及应纳税额

应纳税额=(年应纳税额÷12)×应纳税月份数

车辆年应纳税额=应纳税车辆数量或者整备质量×年基准税额

船舶年应纳税额=应纳税船舶净吨位或者艇身长度×年基准税额

【②优惠政策】

法定免税

(一)捕捞、养殖渔船;

(二)军队、武装警察部队专用的车船;

(三)警用车船;

(四)悬挂应急救援专用号牌的国家综合性消防救援车辆和国家综合性消防救援专用船舶;